|

|

|

| 首页 -> 资讯中心 -> 行业运行 |

|

|

|

|

霍尔木兹海峡关闭,日韩化工市场慌了? |

|

| 更新时间:2026-03-09 来源: |

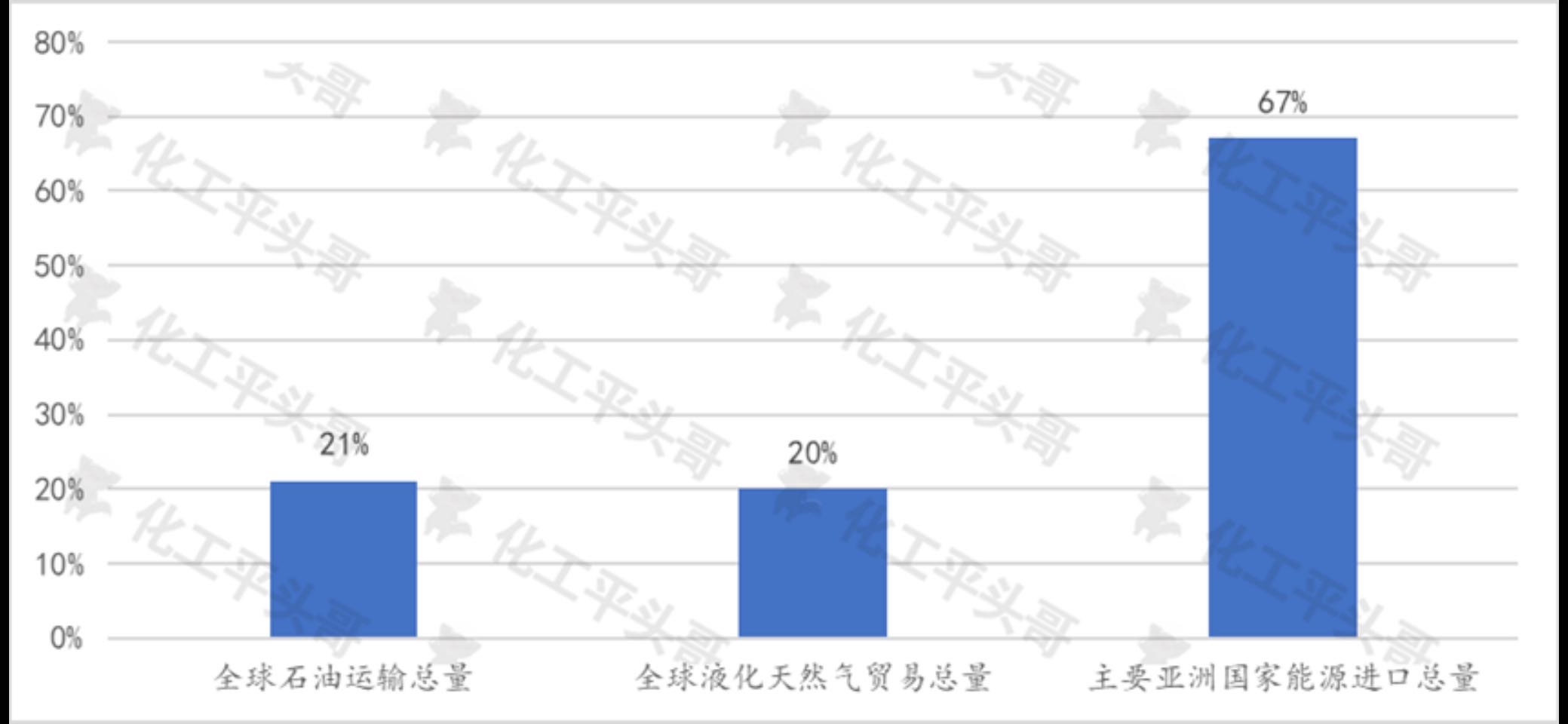

最近,美以对伊朗的战争爆发,霍尔木兹海峡航运停摆,超百艘船只滞留,全球约21%的海运石油流通受阻,局势持续紧张。

霍尔木兹海峡是全球能源安全的“咽喉要道"与地缘政治的“风暴眼”,作为连接波斯湾与印度洋的唯一海上通道,它承担着全球约五分之一的原油贸易,其畅通与否影响着世界的经济命脉。

图1 霍尔木兹海峡通行油气产品在全球总量占比

数据来源:wind

在伊朗关闭霍尔木兹海峡之后,全球原油供应缺口凸显,布伦特原油期货价格屡屡上涨,机构预测长期关闭可能突破120美元/桶。 航运领域,超百艘船只滞留,油轮日租金暴涨近10倍,LNG运输因卡塔尔出口停滞陷入瘫痪,欧洲天然气期货价格飙升50%。各大航运巨头暂停通行并改道好望角,航程增加40%,运费及战争险保费大幅上涨,中东港口运营受阻。

化工产业受原料断供冲击显著,中东甲醇、尿素等化工原料出口受阻,中国甲醇进口30%-35%依赖中东,磷肥生产的关键原料硫磺进口超五成来自中东,相关产品价格暴涨,相关企业成本压力巨大,下游汽车、纺织等终端产业成本同步攀升。

目前中国化工市场持续受到霍尔木兹海峡关闭的影响,但中国大宗化工品自给率在近几年快速提升,应急策略相对充分,市场价格波动更多是受国际市场的带动影响。而日本和韩国化工市场受霍尔木兹海峡的关闭影响巨大。

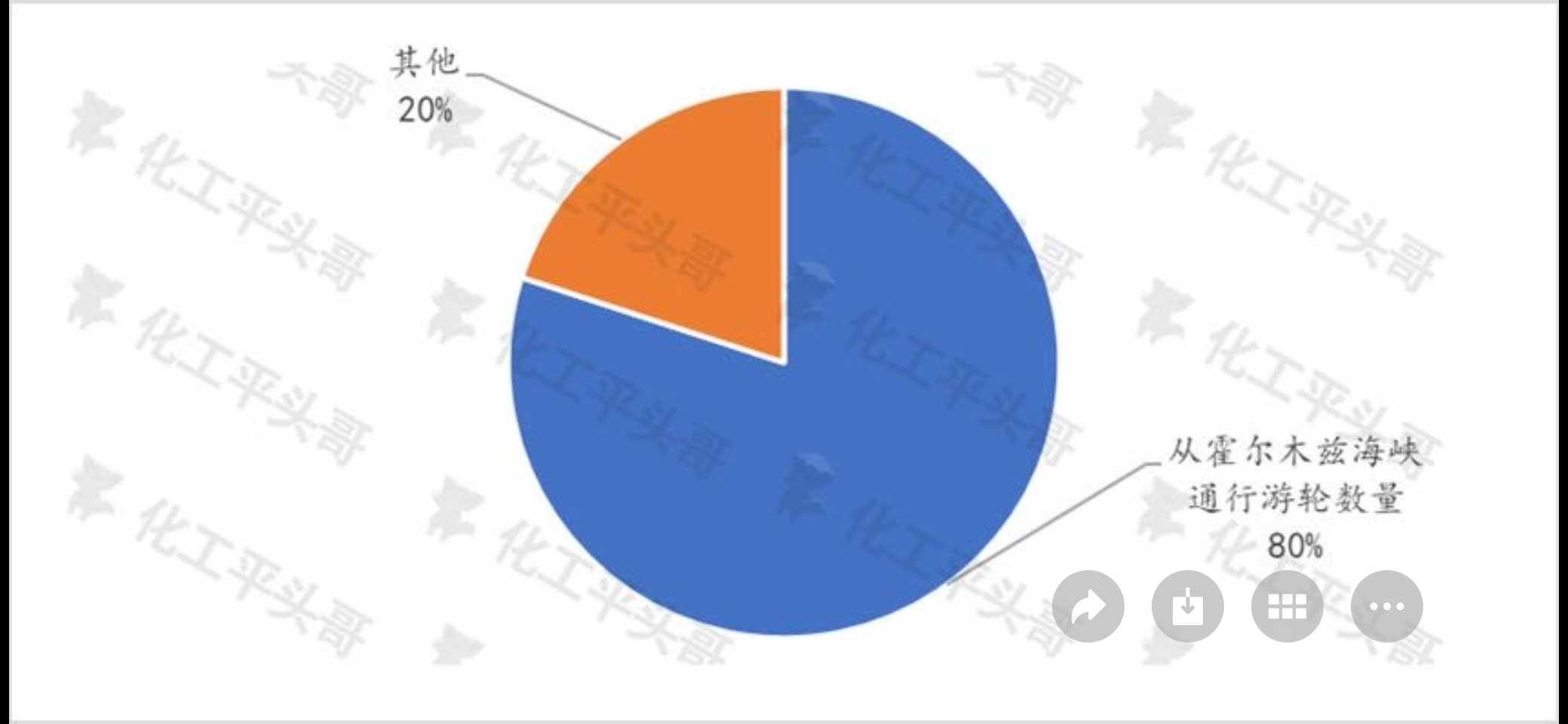

根据相关数据显示,日本、韩国约80%的油轮必须经由霍尔木兹海峡。

图2 日韩油轮通过霍尔木兹海峡数量占比

数据来源:wind

石油领域中,日韩两国原油进口量预计将严重受阻,日本95%以上中东原油、韩国70%以上进口原油依赖霍尔木兹海峡。日本国家短期战备储备约146天,韩国约206天,虽然在战备储备期内可缓解,但如果长期封锁,将导致供应缺口持续放大,对日本和韩国的石油生产带来灭顶之灾。日本和韩国油轮改道好望角,运费将暴涨50%-80%,如果再叠加国际油价飙升至120-130美元/桶,这些将大幅推高日本和韩国石油进口成本,引发输入性通胀,给两国带来巨大损失。

化工产业方面,日本和韩国的化工产业受原料断供连锁冲击,日韩石化产业高度依赖中东原油炼制的石脑油等原料,原料短缺导致炼化企业减产甚至停工,乐天化学、LG化学等韩企已出现亏损。

此外,日本炼油厂适配中东原油,短期难以切换油源,这也进一步加剧其产能限制。日本和韩国下游的塑料、化纤等化工产品,可能也将迎来价格暴涨,终端汽车、电子等产业成本攀升,从而导致两国化工出口竞争力下滑,产业格局面临重构。

价格波动层面,近期受霍尔木兹海峡关闭影响,日韩化工品价格波动剧烈。日本电子材料、工业气体大幅涨价,Resonac、三菱瓦斯化学等企业上调CCL等产品价格超30%,空分气体等涨幅超10%。韩国乙烯等大宗化工品因成本飙升、需求承压,价差跌破盈亏平衡点,企业亏损加剧,TDI等产品随装置检修同步涨价。

平头哥认为,日韩原油对霍尔木兹海峡的依赖度较高,如果长期关闭,将会导致石脑油等原料供应紧张,炼油企业开工率将进一步明显降低,传统大宗化工产能进一步缩减。

在这样的趋势下,日本化工产业可能会强化半导体材料等优势领域的垄断,同时加大澳洲、俄罗斯油源进口,降低对中东的依赖度。韩国化工产业将被迫缩减大宗化工产能,转向高性能聚合物、电池材料等高端领域,同时推动炼化装置适配非中东原油,缓解原料困境。

如果日韩化工产业发展转变,对中国化工产业将带来哪些影响?

平头哥认为,短期受原油及化工原料进口成本飙升影响,45%依赖伊朗进口的甲醇等原料断供,国内炼化企业盈利空间压缩,下游塑料、化纤等产业成本攀升,中小企承压明显。长期来看,中国凭借原料进口多元化优势,可填补日韩大宗化工产能收缩空白,扩大亚洲市场份额,缓解国内传统化工品的竞争压力。同时,日韩高端材料出口受限,倒逼国内光刻胶、高端聚酰亚胺等材料国产替代加速,推动产业向高端化转型,但需应对好油价上涨带来的通胀传导压力及全球供应链波动风险。

原创 化工平头哥 2026年3月9日 |

|

|